子育てにかかるお金の悩み...

教えて

先輩ママ&FPさん!

子育てには色々な悩みがあるけど、

なかなか人に聞けないのがお金の悩み

今回は気になる子育ての

お金の悩みをアンケート調査。

FP解説はもちろん、

すでに子育てを経験済みの先輩ママさんの

アドバイスも盛りだくさんです。

気になる悩みをチェック!

-

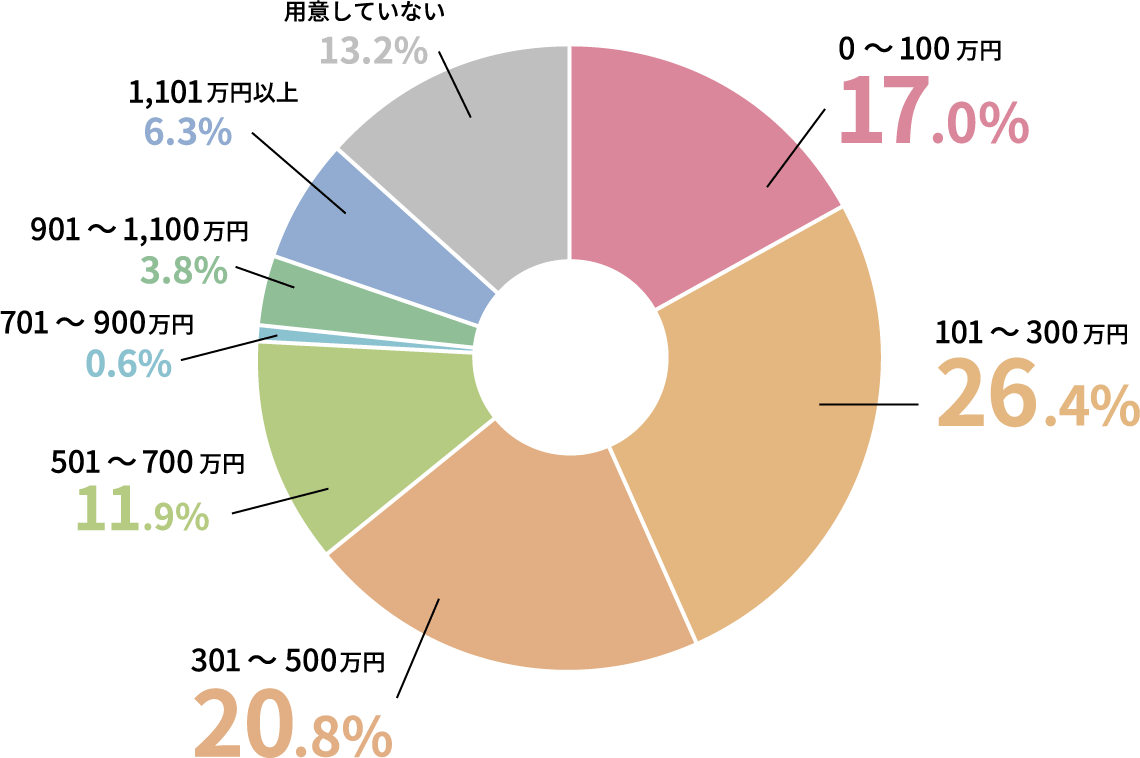

子育てのお金は

いくら準備していますか?対象:新米ママ

文部科学省のデータ(※)を参考に、幼稚園~高校までの子どもにかかる経費(学校教育費、学校給食費、学校外活動費)を計算すると、全て公立に通った場合は約576万円、全て私立に通った場合は約1,840万円もの費用がかかります。

一般的に、子どもの教育費の中では大学進学費用が最も高額になりますが、大学に進学するまでにも教育費や養育費は必要ですし、それぞれの時期に「思っていたよりお金がかかる」と感じる親御さんは少なくありません。

たとえば、赤ちゃんの時期にはオムツ・ミルクや身の回り品の費用がかさみ、子どもが成長するとともにレジャー費や習い事代などがかかり始めます。さらに、小学校高学年にもなると学習塾に通う子も多いでしょう。

子育てには想定外の出費もありますが、その時になって慌てることがないよう、どの時期にどのくらいの出費があるのかあらかじめ把握しておくことが大切です。

(※)「令和3年度子供の学習費調査の結果について」・大きくなるにつれて教育費もプラスされ、大学資金まで貯めれるか不安(32歳・未就学児のママ)

・最近物価が上がって、家計を圧迫している(48歳・小学生、未就学児のママ)

・進路によっていくら貯めておけば良いのか違うので、このままでいいのか悩む(30歳・妊娠中のママ)

-

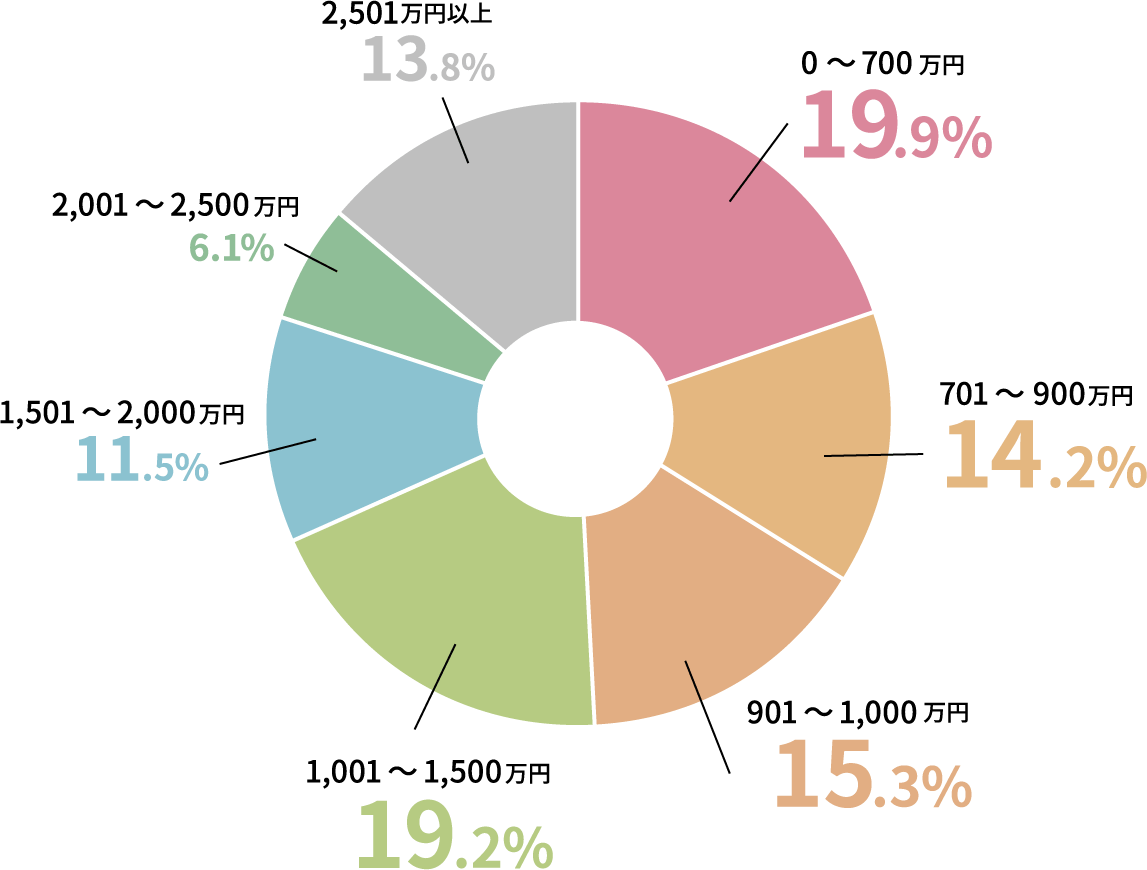

子育てにいくらかかりましたか?

対象:先輩ママ

最も多かった回答は「0〜700万円」19.9%、次に多かった回答は「1,001〜1,500万円」19.2%でした。また、「2,501万円以上」というご家庭も13.8%と少なくありませんでした。今回のアンケート結果を平均すると、子育てにかかった費用は約1,253万円です。

もちろん、子どもの進路などによっても子育て費用は変わりますが、いずれにしてもこのように大きな金額がかかることは間違いありません。

子育てにかかる費用は、子どもが高校生までは毎月の家計の中でやりくりし、費用が高額になる大学の学費は子どもが小さいうちからコツコツ準備していくのが一般的です。ただし、場合によっては高校から学費負担が増えるなど、前倒しで大きな出費が発生する可能性もあります。

また、兄弟姉妹で進学時期が重なる場合は要注意です。子どもが2人、3人といるご家庭は特にいつ教育費の負担が大きくなるのか前もって把握し、その時期に向けて貯蓄のピッチを上げたり、収入を増やす働き方を模索したりして対策を取りましょう。 -

子育てにはお金がかかる、という認識は皆さん持っていて、きちんと備えているようですね。それでは、実際何にいくらかかったのか、先輩ママに聞いていきましょう。

-

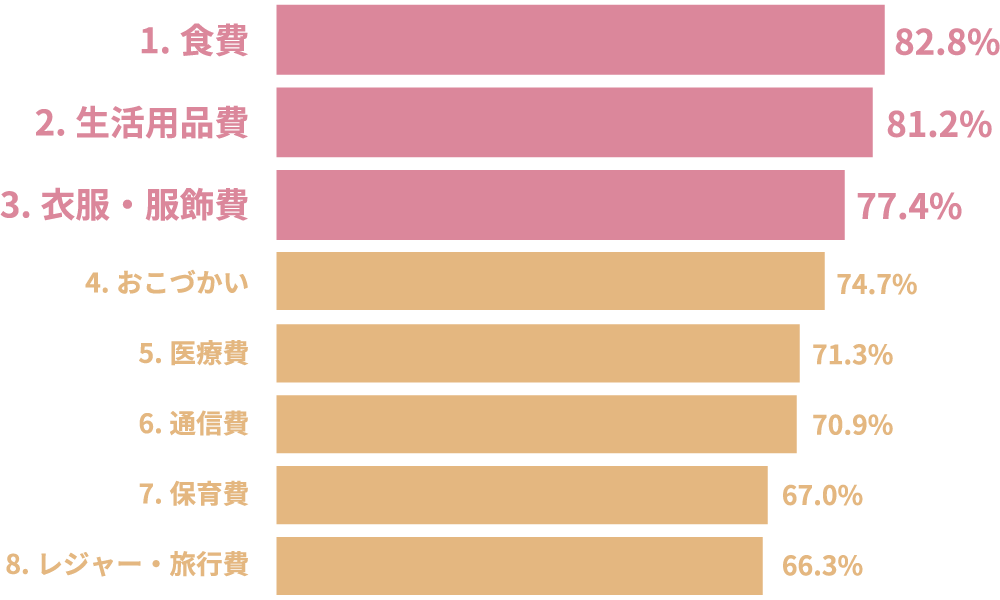

学費以外で、子育てにかかった費用の内訳を教えて下さい。

対象:先輩ママ

学費以外では、「食費にお金がかかった」と回答した先輩ママが最多に。「生活用品費」や「衣服・服飾費」と答える人も多かったです。特に子どもが食べ盛りのピークを迎えると、食費が2割ほど高くなる家庭も珍しくありません。また、子どもは大人と違い体がどんどん成長するため、洋服を買い替える頻度が高くそれなりの出費になります。

予期していなかった出費としては、病気やケガでの医療費、部活や留学、受験の費用、浪人や大学の下宿にかかる費用などを挙げている人が多くいらっしゃいました。

「お金がかかった」と感じるポイントは人それぞれ少しずつ異なるものですが、「子育てに予期せぬ出費はつきもの」というところは子育て世帯の共通点かもしれません。

子どもにかかるお金は際限なく膨らみがちですので、習い事など子育て費用には毎月の予算を設け出費に歯止めをかけましょう。また、児童手当は今手を付けずに将来の学費として貯めておくと、想定外の出費があっても必要な資金をしっかり確保することができます。・部活に入り遠征費用の多さにビックリ!(51歳・社会人のママ)

・学校そのものの学費の他に、塾や入学金、受験料などが思ったよりもかかった(45歳・大学生のママ)

-

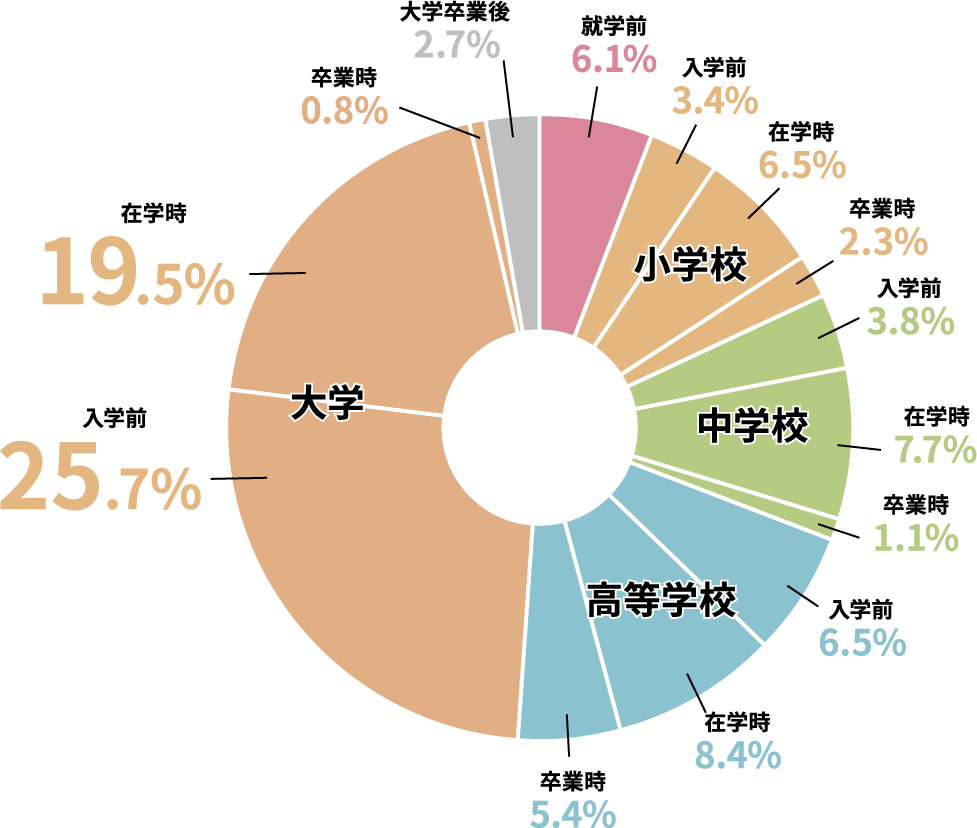

いつ出費が増えましたか?

対象:先輩ママ

出費が増えたタイミングで最も多かったのが「大学 入学前」、次に多かったのが「大学 在学時」でした。この2つの時期だけで全体の約45%を占めている結果にも表れているように、大学の入学金や授業料は決して少なくない金額がかかります。

日本政策金融公庫のデータ(※)によると、大学4年間にかかる学費(入学費用・在学費用)は、私立理系では約820万円、私立文系では約690万円、国公立では約480万円です。このうち、入学費用(受験費用、学校納付金、入学しなかった学校への納付金)は私立理系で88万8,000円、私立文系で81万8,000円、国公立では67万2,000円かかっています。

このように、大学入学前や入学時にはまとまった金額が必要になりますので、実際に費用がかかる時期をよく見極め、逆算して資金の準備を始めましょう。特に、最も早い時期に実施される総合型選抜(旧AO入試)で合格すると、秋ごろには合格通知と一緒に学費の支払い通知が届くケースもあります。

そのため、子どもが高校3年生になるまでに大学進学費用の準備を終えておくと、大学入学前に「資金準備が間に合わなかった」と慌てることにならずに済むでしょう。

(※)「教育費負担の実態調査結果(令和3年度)」 -

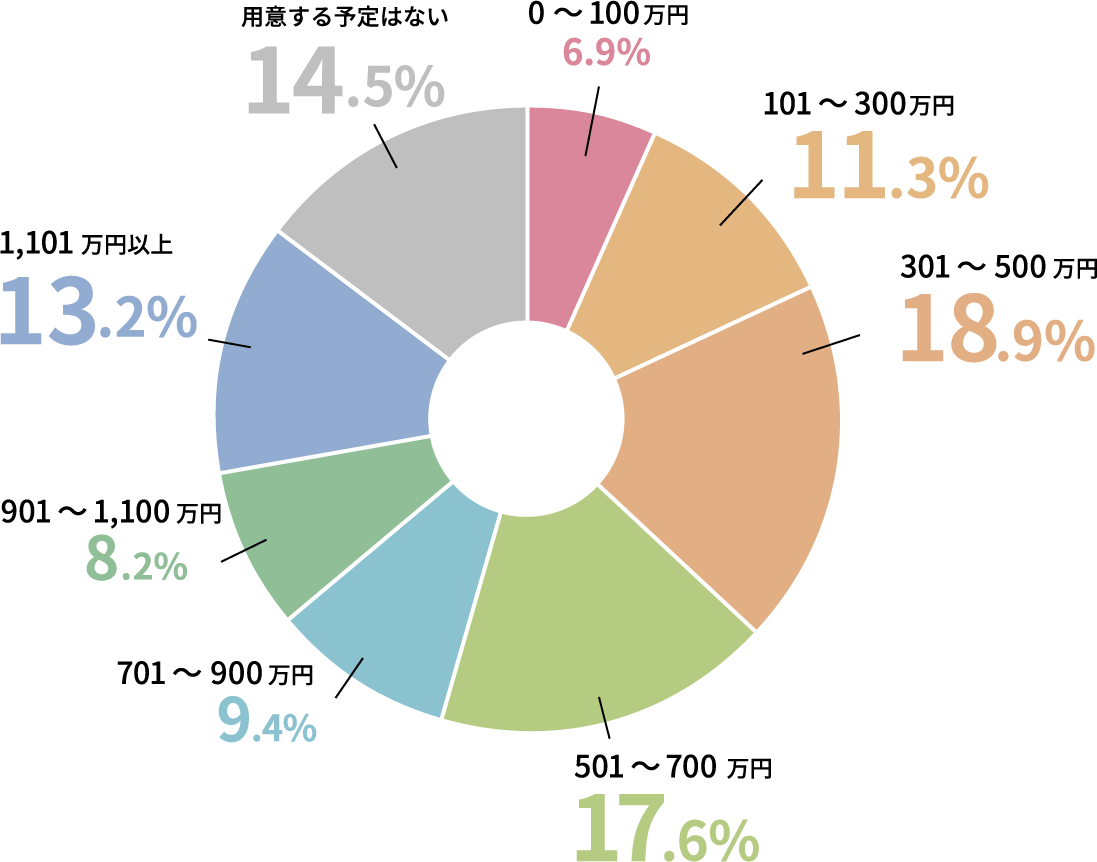

学費に関して、いくら準備する予定ですか?

(高校~大学)対象:先輩ママ

学費は私立に進学するか、国公立に進学するかによって必要な金額が大きく変わります。また、先ほどのデータにもあったように、同じ私立大学でも文系学部と理系学部の学費には大きな差があります。

親心としては「子どもがどのような進路を選んでもできるだけ対応できるようにしたい」と思いますが、実際のところ、子どもの進路に関わらず親が捻出できる資金には限界があるのが通常でしょう。

そこで、子どもの大学進学費用は「1人につき○○万円まで」と決め、その金額を達成できるよう計画的に準備を進めていきましょう。金額は夫婦で話し合い、時期を見て子どもにも伝えておくようにします。

また、学費が足りなかった場合の奨学金の貸与や、希望の進路に受からなかった場合に浪人を認めるかなど、夫婦で教育費についてのすり合わせを行い、意見を一致させておくことも重要なポイントです。 -

やはり大学入学時期にドーンと出費が……。

大学以外にも、

学費にいくら

用意するべきかは

もっとも気になるところ。

-

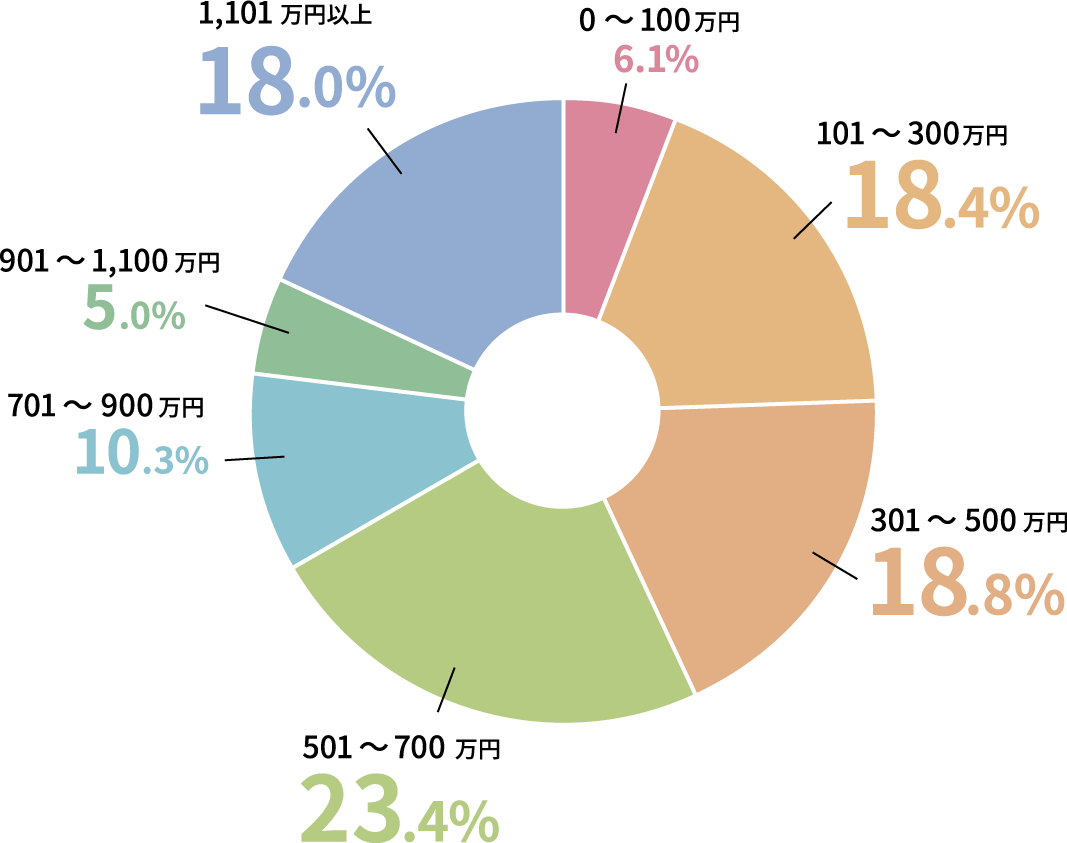

学費に関して、いくらかかりましたか?

対象:新米ママ

最も多かったのは「501~700万円」23.4%、次に多かったのは「301~500万円」18.8%でした。また、「1,101万円以上」という人も18.0%と、全体の2割近くを占めていました。

公立の高校に進学しても、部活や受験にかかる費用が意外とかさんだという人は多いものです。必要な金額を見積もるときは、こうした費用が思った以上にかかる場合もある、と見込んでおくと安心でしょう。

また、想定外に学費がかさんでしまった要因として、「直前の進路変更」が多く挙げられます。たとえば、「高校は公立に進学する予定だったが、私立に行くことになった」「高校を出たら就職すると言っていたのに、大学受験をすることになった」「大学の進路が文系から理系に変わり、必要な学費が増えた」といった事例は少なくありません。

備えられる金額にはもちろん上限がありますが、そのようなケースがあることも念頭に置きながら、計画的に資金の準備を進めたいですね。 -

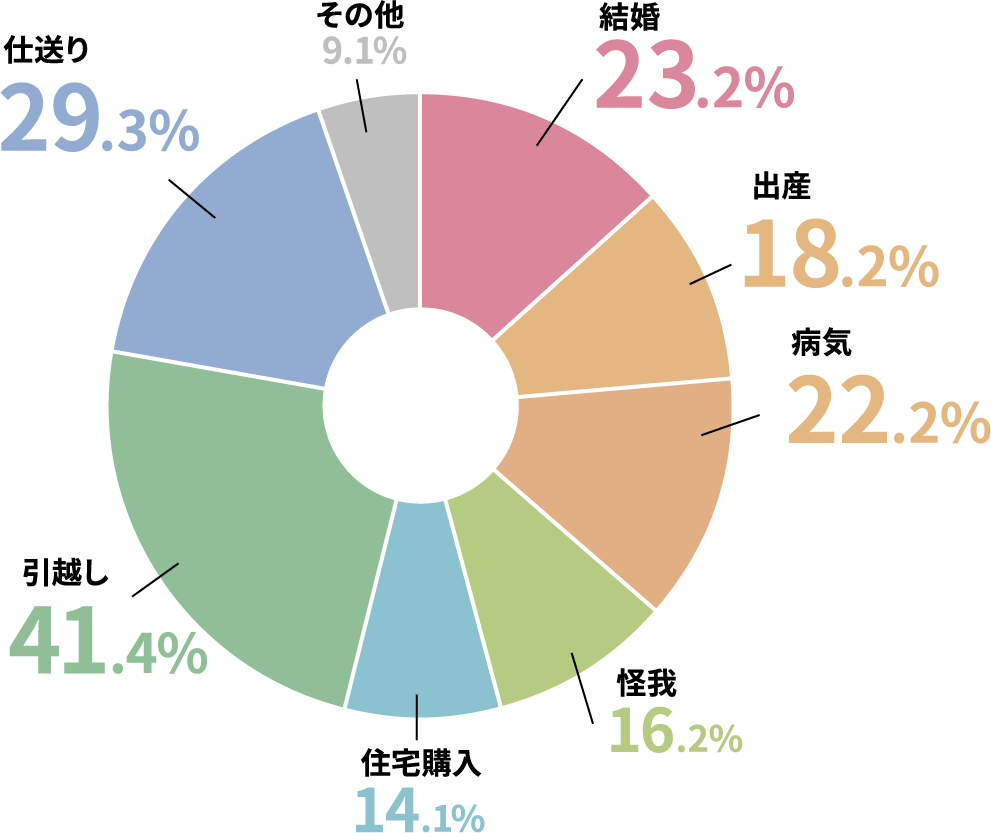

子供が社会人になってから急にお金が必要になっ

たことはありますか?対象:先輩ママ

「子どもにお金がかかるのは大学生まで!」と思いたいところですが、実際には37.9%と4割近くもの人が、子どもが社会人になってから急にお金が必要になったことがあると回答しています。特に、社会人になって間もないうちは、いざという時のための貯金がほとんどできていない人も多いものです。そのため、子どもが社会人になっても、しばらくはお金を親が工面するシーンがあるかもしれません。

また、結婚や出産などのお祝い事があれば、その時は親としてまとまった金額を出してあげたいと考える親御さんは多いでしょう。子どもが社会に出れば教育費などの負担は一段落しますが、子どものための支出が全くなくなるわけではないのが実情です。

-

備えあれば憂いなし、

どんなことにも臨機応変に対応できるよう、

お金はしっかりと用意しておきたいですよね。

ここからは先輩ママの意見を聞きつつ、

手堅くお金を用意するオススメの方法もチェック!

-

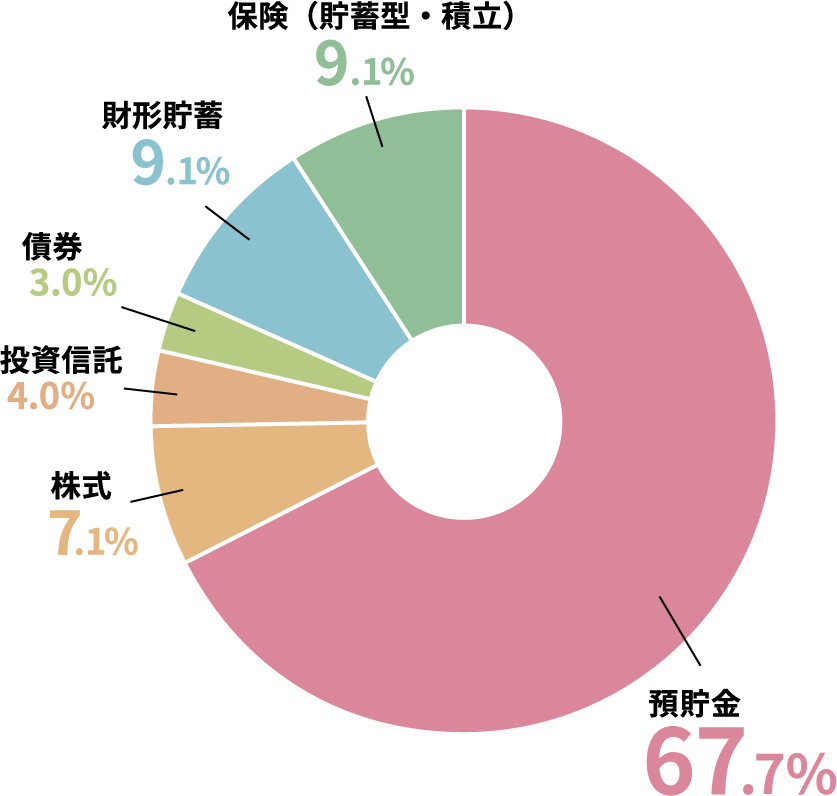

お金はどういった方法で用意していましたか?

対象:先輩ママ

圧倒的に多かったのは「預貯金」67.7%で、その次には「財形貯蓄」9.1%と「保険(貯蓄型・積立)」9.1%が続いていました。また、「株式」7.1%、「投資信託」4.0%、「債券」3.0%など、投資によって準備する人も見られました。

教育費を準備する方法はいろいろとありますが、最もポピュラーな方法は「学資保険」でしょう。他にも、定期預金や低解約返戻金型終身保険、個人向け国債などを活用して貯めることもできますし、最近ではNISA(少額投資非課税制度)で資金を準備する人も増えています。

方法はさまざまありますが、教育費は「子どものために将来必ず必要になるお金」であり、確実に準備しておくことが求められる資金です。そのため、投資商品で準備する場合はリスクも理解しておき、そのうえでそれぞれのご家庭に合う方法を選択しましょう。

まとめ

アンケート結果にも出ているように、子どもにかかるお金の悩みは尽きませんね。

色々な子育て費用の準備の仕方がある中で、保険で手堅く準備する方法があります。

なかでも、アフラックでは学資保険とWAYSがあり、用途や状況に合わせて選べます。

-

高校・大学の学費に

早くから備えたいご家族

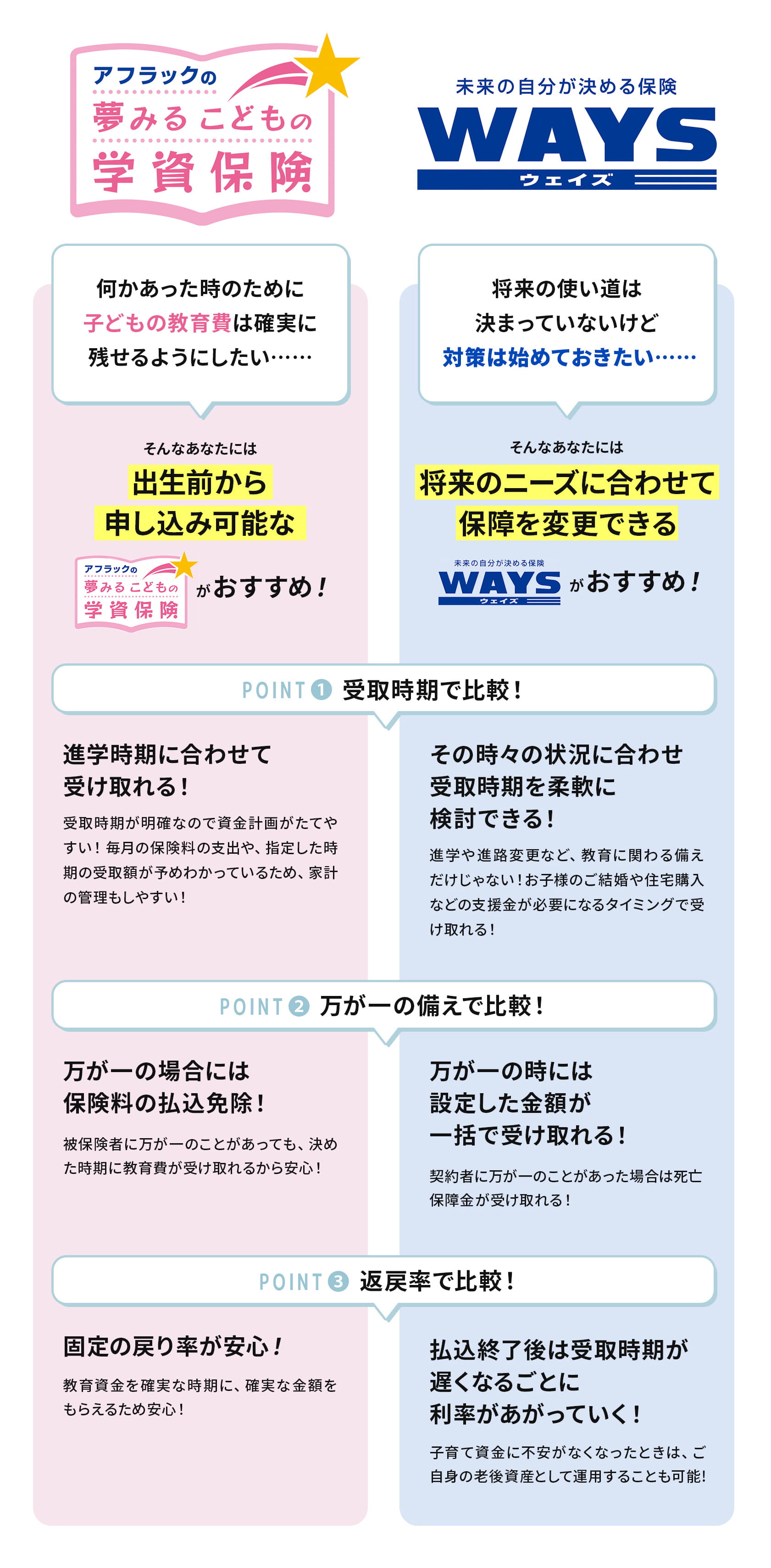

出来るだけ早い時期から学費を用意できる仕組みを作っておきたい……そんなご家族におすすめなのが「アフラックの夢みるこどもの学資保険」です。

学資金の受け取り時期が高校入学と大学4年間に分かれていることで、想定外の進路にも慌てずに対応できる保険です。

子どもが生まれる140日前から申し込めるため、妊娠中から将来のお金についてゆっくり考えられるのもポイント。保険料の払込期間は「17歳払済」「18歳払済」のほか、比較的教育費のかからない時期に保険料を払い終える「10歳払済」からも選択可能です。

申し込みにあたって医師の診査はいらず、「保険料払込免除特則」を付加すると、契約者に万が一のことがあった時には以後の保険料の払い込みが不要になり、その場合も保障は続きます。「高額になりがちな高校・大学の学費に早くから備え、必要な時期に計画的に学資金を受け取りたい」というご家族には、特にメリットの大きい学資保険です。 -

先に対策しておき後から

使い道を決めたいご家族

将来に何かしらの備えはしておきたいけど、未来は読めないから柔軟に対応したい……そんなご家族におすすめなのが「未来の自分が決める保険WAYS」です。

お金の使い道を今決めず、将来、ニーズに合わせて必要な保障を選べる終身保険です。

働き盛りの万が一に備えて「死亡保障」に契約した後、死亡保障をそのまま継続するか、必要に応じて用途を変更するか選択できます。

また、お金を使う用途やライフプラン、希望に合わせて保険料の払込期間が選べるのも魅力の一つ。保険料払込期間には、「歳満期払済」「年満期払済」の2パターンがあり、それぞれ払込期間が用意されています。

たとえば、「死亡保障を解約して、その解約払戻金を子どもの教育資金に充てたい」という目的がある場合、資金が必要な時期に合わせて10年や15年、16年、17年、18年払済から払込期間を選択するといいでしょう。

ライフプランに合わせて資金を準備することはとても大切ですが、今、将来必要になる保障を全て見通すことは困難です。「将来に備えて先に準備をしておき、ライフステージの変化に合わせて対応できるようにしたい」というご家族にはおすすめの終身保険です。

<新米ママアンケートに関する情報>

期間:2023年10月3日~10月6日

対象:マイナビニュースの女性会員

人数:159人

前提条件:「現在、妊娠中もしくは未就学のお子様はいらっしゃいますか?」の問いに「はい」と答えた方

<先輩ママアンケートに関する情報>

期間:2023年10月3日~10月6日

対象:マイナビニュースの女性会員

人数:261人

前提条件:「現在、大学生もしくは社会人になるお子様はいらっしゃいますか?」の問いに「はい」と答えた方